《「我是有錢人」迷思544》

在上一期的專欄—《「我是有錢人」迷思542》健康險的理賠牽涉醫療專業,不是業務員說賠就「一定賠」!刊出之後,有不少網友進一步詢問:因為腦中風或失智,導致需要長期照顧時,到底所買的長照及類長照保單,是否都會賠?為什麼保險業務員會跟我說「其中一張賠了,其他的保單一定賠」?

老實說,由於每一個人所發生的「失能」或「失智」的狀態不同,筆者在問過相關的專家後,都沒以人可以打包票說「一定賠」或「一定不賠」。因為,隨著失能或失智的嚴重度差異,在不同階段的確會發生「有的保單賠,但有的還不會賠」的情形。所以接下來,筆者想以長照最常發生的原因—腦中風及失智為例,為讀者們分析各種狀況。

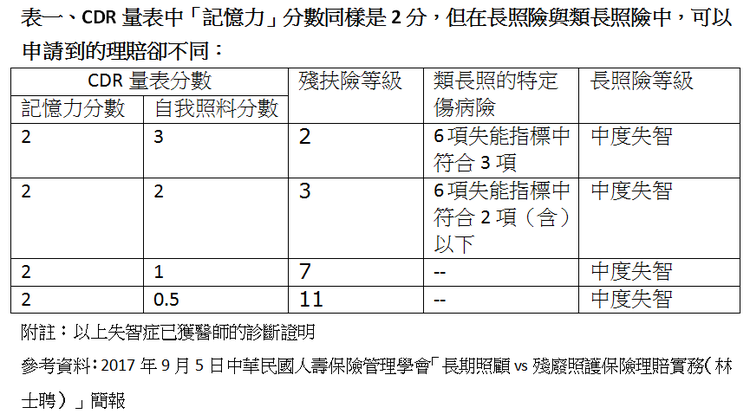

首先以失智症(有關失智症的分類,請見《「我是有錢人」迷思542》健康險的理賠牽涉醫療專業,不是業務員說賠就「一定賠」!為例,傳統長照險是依照「認知功能障礙」的程度,做為理賠依據。最常用的則是所謂的「臨床失智評分量表(CDR)」。但值得注意的是:CDR量表主要評量的是當事人的「記憶力」,所以,雖然量表中還有「定向感」、「解決問題能力」、「社區活動能力」、「家居嗜好」及「自我照料」的評分,但專科醫師在總分的認定上,仍是以「記憶力」為主。因此,就會發生「當事人『記憶力』程度差,但在評量當事人失能狀況的『自我照料』分數卻不嚴重」的情況。

讀者不要忘了,長照險的理賠認定,是有「失能(主依巴氏量表等臨床判斷表,認定6項失能指標中所不能從事的項目數)」或「失智(主要依CDR等,評量失智的嚴重程度)」兩大選擇(即符合「二擇一」的條件即理賠);但以殘扶險及類長照的特傷險為例,主要的評量標準不在「失智」程度,而是以「失能嚴重度」為準。

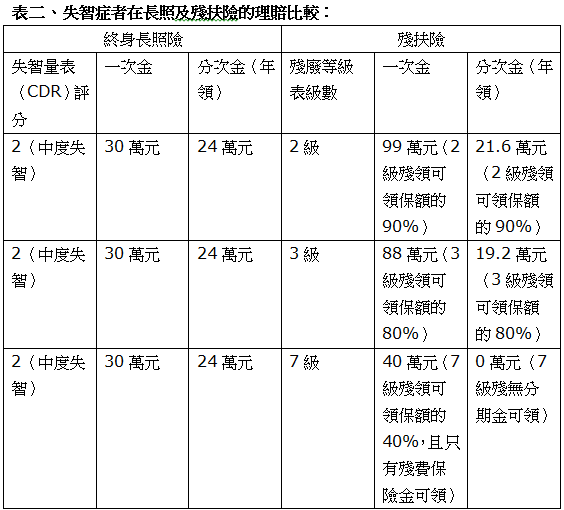

從下表一的分析中可以看出,只要被保險人拿到CDR2分的分數,就已經符合長照險「中度失智」的條件,並且可以請領到長照險的一次金與分次金。儘管嚴重失智的存活者,最終亦有可能符合「完全失能」的情形,但至少在罹患失智,並由輕至中到重度的不同階段裡,每一位被保險人在CDR量表中的「自我照料」分數並不完全相同,也就不一定能夠申請到類長照的特定傷病險,或是殘扶險的理賠金。

簡單來說,除非被保險人CDR量表中,「自我照料」的分數是3分(含以上),且同時符合「阿茲海默型失智」(除此疾病之外的之智都不算),也才能同時領到類長照之特定傷病險的理賠金。

至於殘扶險方面,也只有被保險人CDR量表中的「自我照料」分數是2分(含以上),也才能順利領取到「一次金」與「分期金」,且還會依照殘廢等級的不同,而有給付比率的限制(二級殘給付90%、三級殘給付80%、七級殘給付40%、十一級殘只給付應給保額的5%)。

假設CDR量表的「自我照料」分數不到2分,被保險人就只能領取一筆的「一次金」,完全沒有「分期金」可領(有關失智症者在長照及殘扶險的理賠比較,請見下表二)。

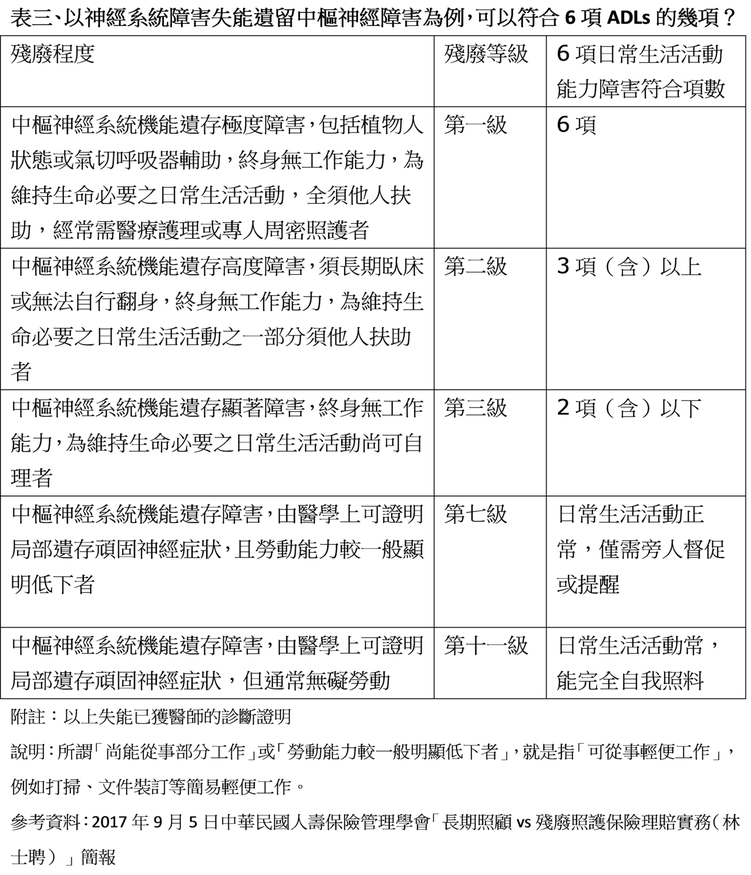

另外再以常見需要長照的原因—腦中風為例,不論是傳統長照險及類長照之特定傷病險,理賠定義幾乎都是以「生理功能障礙」程度為標準;而殘扶險則是以殘廢等級表為依據(主要集中在「中樞神經障害」的程度認定。其不同殘廢等級與相應的「6項日常生活活動能力障害」項數,請見下表三)。

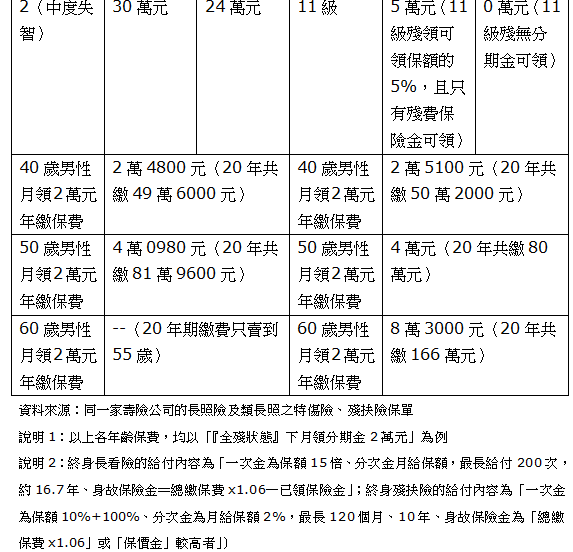

但是,正由於長照險與殘扶險的理賠定義及給付上的不同,再加上被保險人實際失能狀況不一,所對應出來的保險理賠金額也就不同。以長照險為例,只要衡量日常生活活動能力障礙的6項指標超過3項(根據資深理賠人員的說法,差不多是巴氏量表30分左右,可以聘請外籍看護工的水準),就可以領到長照險的一次金與分期金;但在殘扶險方面,由於一級殘與二級殘的理賠金額比率不同,可領到的保險金額則略有差異(請見下表四)。

以上筆者之所以詳細列出不同腦中風及失智患者,在不同險種(長照險、類長照之特傷險及殘扶險)上的給付差異,就是想要再次提醒讀者:長照概念保單的理賠牽涉醫療專業,不但每類保單的定義及依不同,每一位被保險人未來實際發生失能或失智時的狀態也不一樣,絕對不是保險業務員現在說「會賠」或「不會賠」,就「一定賠」或「一定不賠」。

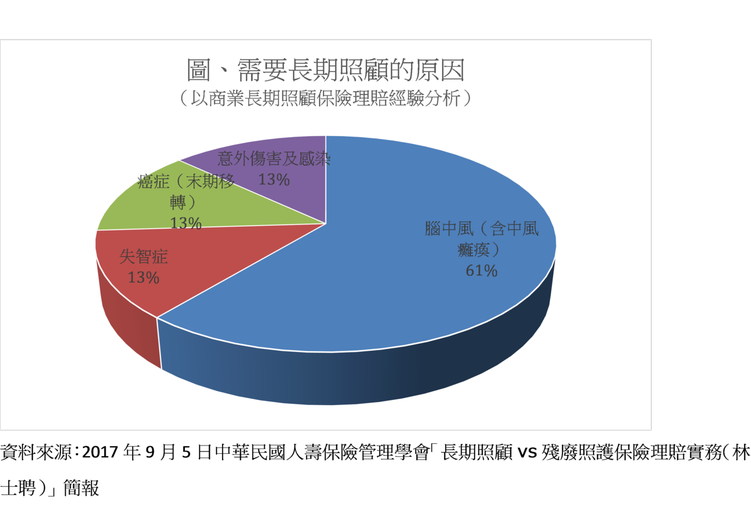

也許讀者會說:既然保險不理賠的機率不低,那為何還要買保險?筆者的答案則是:首先,保險不是為了讓保戶賺錢的;其次,長照最大的風險就在於「它一旦發生,就至少是平均7-10年的長期花費」,而從以上表二及表四中看以看出,儘管相關保單的年繳保費應不便宜,但只要符合領取「一次金」及「分期金」的條件,被保險人在前面一、兩年所領的保險理賠金,就超過之前所繳總保費。當然,值得保戶特別注意的是:儘管根據目前國內商業長期照顧保險理賠經驗分析,需要長期照顧的原因以「腦重風(含中風癱瘓)」最多(請見下圖),但如果以美國2009年6月8日AALTC所發佈New Study Examine Long-Term Care Insurance Claims報告指出,最常見長期照顧狀態的前6大原因分別是「阿茲海默氏症、中風、關節炎、循環系統疾病、癌症及意外傷害(參考2010年林士聘所撰寫的「長期看護保險商品及消費者購買須知之探討」論文)」趨勢來看,假設民眾擔心阿茲海默型失智的長照風險,並且想盡早開始領取一次金與分次金。那麼在這3張保單的選擇上,恐怕更要仔細比較及嚴肅以對才是。

《免責聲明》本專欄所提供之資訊,均由作者自行蒐集並撰寫完成,所有觀點僅為個人對市場的看法,並非任何投資勸誘或建議。若有引用數字及相關計算,均已力求精確,惟不保證其正確性,也不作為任何投保或購買的建議,對此不負任何法律上的責任。另外,本專欄版權所有,轉載請註明出處。《延伸閱讀》《李雪雯的健康財富百寶箱》(若讀者有相關投資理財問題,也歡迎在此專欄或以上粉絲團留言,個人將盡力、盡速回覆),在《聯合新聞網》刊登超過1星期的文章,將會轉貼在「個人部落格」中

沒有留言:

張貼留言