根據媒體的報導,為了因應高齡化社會,金融監督管理委員會鼓勵保險業開發及銷售符合高齡者需求的保險商品及服務,目前開辦的商品有團體年金保險、實物給付型保險、具外溢效果的健康管理保險,以及小額終老保險等4種商品。

但是在這4款高齡化保險商品中,小額終老保險開賣腳步是最晚的(保險公司今年2月份才正式開賣),卻是目前市場上「接受度最高」的高齡化保險商品。

截至3月底為止的統計顯示,已有台灣人壽、國泰人壽、富邦人壽以及中國人壽4家保險公司開辦小額終老保險,累計有效契約件數達2萬4970件、保費收入約2.94億元。

儘管政大風管與保險學系副教授彭金隆,曾經寫文章提出質疑:「總結一下,小額終老保險對投保條件差的弱勢中老年人,雖然有一點幫助,但是保費負擔過重、且不符合當下需求。對有保障需求的青壯族群來說,3年保障空窗期,即使保費少3成也不划算!因此,主管機關的美意可能要落空了」!

但市場買氣似乎依然不減,甚至還有媒體報導:「保險局官員不少人都有投保小額終老保單,就連壽險公司的精算人員也覺得划算,就是預先替自己存身後事的費用,減少家人的負擔」。

實際問過銷售端的業務員的說法,小額終身壽險之所以熱銷的原因,就在於「保費打7折」、「不用體檢」、「每人終身限購1張(也就是在A公司買了之後,到B公司就買不到了)」的行銷話術,讓過去因為體檢過不了、沒保單可買的民眾,覺得「買到賺到」。

但實際比較同一家壽險公司,兩張一般終身壽險與小額終身壽險的內容可以看出,所謂「保費打7折」,根本就是銷售上的不實話術。因為實際以30、40、50、60及70歲的保費來看,小額終身壽險在同一繳費期別、性別、年齡下的年繳保費,折扣最多只有「打8折左右」而已。

而有關「不用體檢」的說法,也並非完全正確。實際的狀況是:這種小額終身壽險只是「原則上免體檢」,但被保險人還是要詳填告知事項,且在核保需要下,保險公司仍得要求抽檢或體檢。

至於「用身故保險金預先替自己存身後事的費用,減少家人的負擔;用祝壽保險金妥善照顧家人及自己的經濟生活」的說法,恐怕也是為了銷售方便的行銷話術。

所以在筆者看來,這種「小額終身壽險」的適用性,根本就是「高不成,低不就」。為什麼這樣說?首先以「高不成」來看,雖然這張保單的最高承保年齡可達84歲。但仍有以下3大問題:

一、保費雖比同年齡其他保單要便宜,但所繳保費負擔一點都不輕鬆。以上表為例,70歲男性10年期繳費保單的每萬元年繳保費是949元,等於10年繳9490元,來換取最終1萬元的保額,根本就是「拿自己繳的保費『賠』給自己」,更何況前3年還幾乎沒有任何保障。

回歸到投保的本意來看:能用少少的保費,獲得最大倍數的保障,那才叫「用保險轉移風險」;假設未來事故發生後所拿到的錢,差不多等於自己繳出去的金額,那只能叫做「存錢」而已。

二、從不同種類保險的功能來看,終身壽險的「唯二」功能之一,就只有「支付身後的喪葬費用」。但以「10年總繳保費28萬4700元,換得30萬元保障」為例,話說的極端一些:一位沒有工作,卻有能力每年拿出近3萬元保費的銀髮族,會有可能連最後這30萬元的「身後事」費用,都拿不出來?或是在105歲之際,沒這30萬元祝壽保險金,就完全「活不下去」嗎?

三、前面提到終身壽險的功能,除了「支付喪葬費用」之外,另一大功能就是「可以附加非常多保費相對便宜的各種附約」。像是可以拉高壽險保障的定期壽險附約、提高意外保障的意外險附約,以及各種提供健康保障的健康險附約。

然而對於銀髮族來說,最大的風險是「住院醫療」、「罹患花大錢的重大疾病或特定傷病」、「因為意外造成骨折的不住院醫療費用」,以及「因為失能或失智所導致的龐大長期看護費用」…等,很抱歉,根據銷售人員的說法,這種「小額終身壽險」卻完全不能附加任何附約。那麼,銀髮族應該「只因為便宜,買到就賺到的感覺」,而瘋買這種「高不成」的保單嗎?

其次以「低不就」來看,以家庭責任重的青、壯年為例,小額終身壽險最大的問題之一,是能買的金額最高只有30萬元;問題二是前3年的保額幾乎沒有(只有退回「應繳保費的1.025倍」,且不退回已繳未到期保費);問題三則是「這種保單無法附加其他任何附約」,等於所買的青、壯年,也不過是多了一張不能拉高任何壽險,或是健康險保障的「終身壽險」而已。

但,每月餘錢不多、且應該把大部分的錢,都用在累積財富的青、壯年,不是更應該用最少的保費,購買最能拉高保障的定期壽險,而不是「高保費、低保障」的終身壽險嗎?

另一個「低不就」的原因在於:一直以來「沒有保險」的人中,絕大多數除了是因為年輕時,沒有正確投保的觀念而錯失良機外,最主要的理由就是「沒錢」。

假設是一個負責任的保險監理單位,在考量大多數低薪、沒有多餘金額購買基本保障之下,應該鼓勵各壽險公司推出的,也許是「終身壽險主約保額只有1萬元,但可以附加更多定期險附約」的「整體保費更為低廉,且續保年齡再拉高」的保單組合,而不是這種「只有保費便宜」,保額從10萬元起跳,卻一張附約都不能附加的終身壽險。

要不然,也可直接要求壽險公司,未來每賣多少張的儲蓄險保單,就必須賣出以上「(低保費)更高續保年齡」的各類保單組合,恐怕還更符合高齡族群的真正風險需求。

儘管根據業者的說法,這種小額終身壽險給的佣金「普普」,但據說因為金管會修正「人身保險及財產保險安定基金計提標準」,保險公司銷售越多小額終老和身心障礙者保險,就能獲得越高的評鑑,有助於降低安定基金提撥比率。

再加上對於業務單位來說,不管金額大小,只要能有保費收入,總是能對業績有所幫助。且在媒體不斷報導「連金管會官員都人手一張」、「保費打7折」等話題推波助瀾之下,一般民眾只要聽到「保費打7折」、「一人只限購一張」…等話術,就迫不及待地掏錢購買。

但筆者想藉此機會提醒「非常有興趣購買小額終身壽險」的民眾,應該先回過頭來,仔細思考「自己真正需要的風險及保障是什麼」?而關於「身後事」的費用來源,真的就只有透過「購買最高30萬元小額終身壽險」這一途嗎?

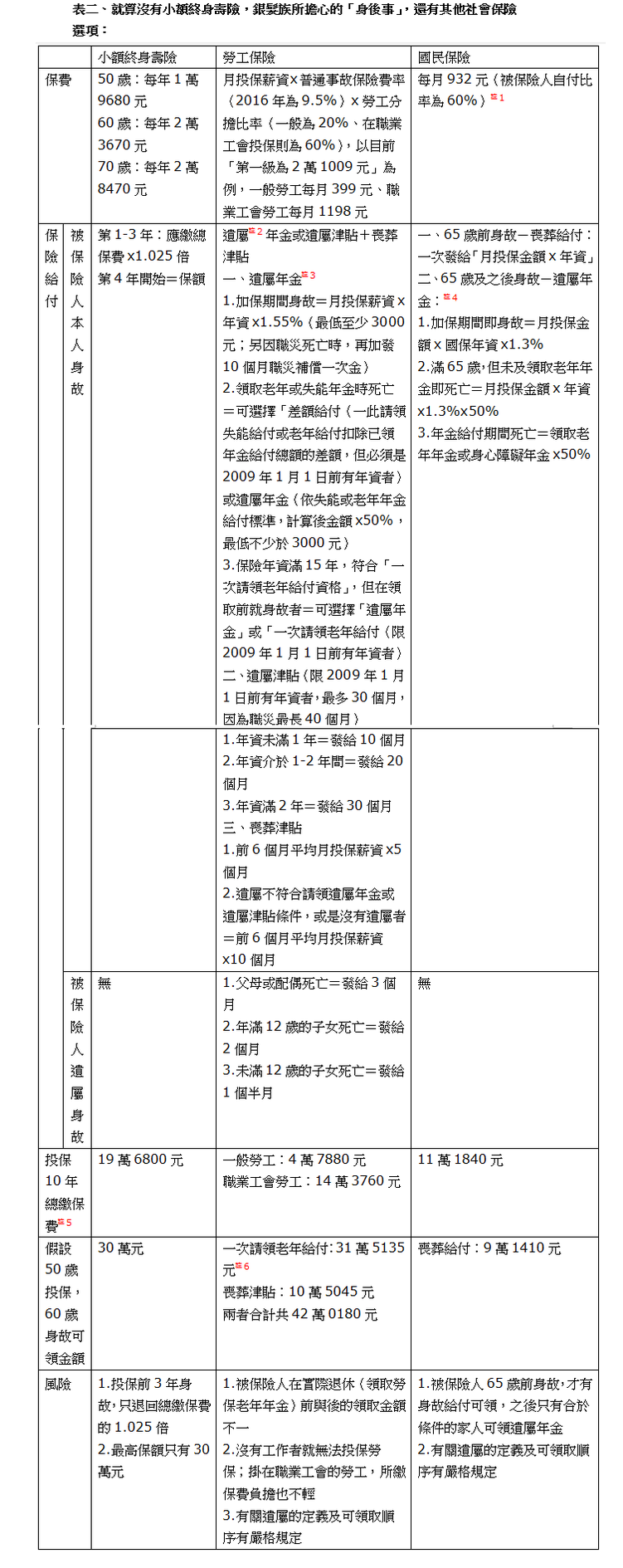

因為首先,民眾就算沒有商業保險支付「身後事」的費用,還是可以善用某些社會保險(例如勞保或國保)提供給「被保險本人或遺屬」,金額不一且名為「遺屬年金(津貼)」或「喪葬給付(津貼)」的給付(請見下表二)。

說明1:小額壽險保費以「10年期繳費」、「保額30萬元」為例

說明2:勞保保費計算以2017年最低工資-2萬1009元為例

說明3:依據《勞工保險條例》第74-2條規定,被保險人發生死亡保險事故,遺屬同時符合勞保、國保的喪葬給付(津貼)或遺屬年金(津貼)請領資格,應擇一請領

說明4:以上試算依據為各項保險的投保與給付標準,僅供讀者參考,實際繳費及領取給付金額,應以各保險公司及勞保局計算為準

註1:以上為一般保險人每月自付保費,如果是低收入戶或極重度、重度身心障礙者,可不用繳保費;其餘所得未達一定標準,或是輕、中度身心障礙者,則有不同的保費減免

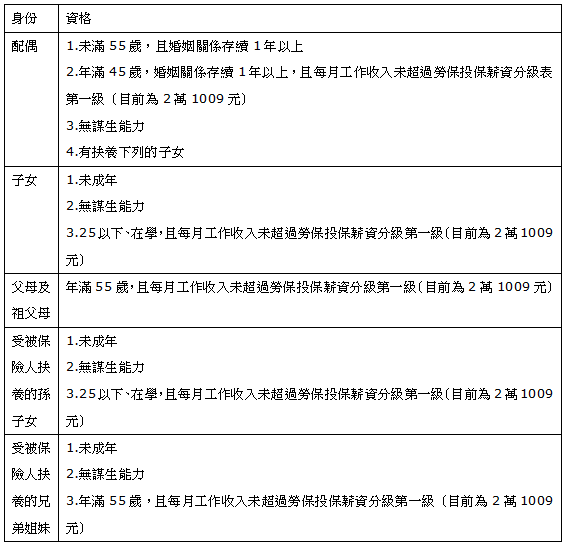

註2:遺屬資格

註3:遺屬年金或津貼的給付順序為:配偶及子女→父母→祖父母→受扶養的孫子女→受扶養的兄弟姐妹,當序遺屬不請領時,後順位遺屬就可以請領(例如被保險人的配偶或子女存活時,但不請領遺屬年金,被保險人的父母就可以請領)

註4:自2016年1月1日起,不足3628元時,按此金額給付;同順位遺屬2人以上,每多1人加發25%(4535元),最多至50%(5442元);遺屬須符合請領資格,當序遺屬存在(活著)時,後順位遺屬不得請領(例如被保險人的配偶或子女存活時,就算不請領遺屬年金,被保險人的父母仍舊不能請領)

註5:勞保則假設平均投保薪資為第一級-2萬1009元,且身故時投保年資超過15年,遺屬具有可以選擇「一次請領老年給付」的資格

註6:假設勞工仍在工作,且持續繳交勞保保費

當然,如果讀者說「我及家人連國保的保費,都繳不出來了,哪還有自己的身故給付或遺屬的喪葬費用、津貼可以領」。那麼,筆者更可以很肯定地告訴讀者:你就更不是小額終身壽險的適用對象!

記得筆者之前在此專欄中,曾經不只一次提醒「沒有任何保單」的保戶:還可以透過「加保子女公司的團體保險(當然,依目前各公司保單續保規定,最高也只到約70歲)」,以及「自提基金」的方式來因應。

更何況,對50、60或70歲以上銀髮族來說,最可能發生以下4種,也是讀者最需要依靠保險,來移轉的龐大費用支出的風險:

一、退休生活費。

因為只要人活著,所有食衣住行等開銷,在在都需要花錢;且只要平均壽命越長,所需要準備的退休金也就越高。假設以台灣地區2015年平均每人每月消費支出為2萬0421元,以及平均餘命22.1年(平均餘命80.2歲-平均退休年齡58.1歲)推算,等於這輩子至少要準備差不多540萬元的退休金。二、各項(住院)醫療費用。

根據衛福部「104年度全民健康保險醫療統計年報」的數字來看,65歲以上的住院就診率,每10萬人就高達1萬3722人(等於是每百位65歲以上者,就有13人在當年度住院),且超過85歲以上者,每百人大約有35人在當年住院。

且除了住院就診率高之外,高齡人口的住院花費也高,根據衛福部「104年全民健保統計摘要及分析」的數字,男性住院平均每件醫療點數6萬3796點,高於女性5萬4295點,且男性各年齡組的平均每件醫療點數,都高於女性的數值。

除了住院的相關費外,不要忘了高齡人口意外跌倒後的風險。根據衛福部的統計,每年約有46萬名老人有跌倒的經驗,其中13萬人因跌倒受傷,包含骨折、骨裂、扭傷、脫臼等。

這是因為高齡者普遍有「骨質疏鬆」的關係(骨鬆是65歲以上人口最常見慢性疾病的第二名),骨折後骨頭癒合的時間會延長,相關住院及非住院的醫療花費,都將會是一筆不小的開銷。

三、罹患重大疾病開銷。

事實上,各種專找高齡者發病的重大疾病也不少。從衛福部「104年主要死因統計結果分析」來看,65歲以上國人主要死因的前10名,分別為惡性腫瘤(癌症)、心臟疾病(高血壓性疾病除外)、肺炎、腦血管疾病、糖尿病、慢性下呼吸道疾病、高血壓性疾病、腎炎、腎病症候群及腎病變、事故傷害及敗血症。

以上國人主要死因前十名中,就有6項都與重大疾病有關。且如果按照全民健保給付點數來看,上面提到的10大疾病都有在「65歲持卡人門診及住院給付點數」中,排進前5名之列。

四、失能或失智後的長照費用。

根據衛福部社會福利社會司所做過的統計顯示,65歲以上失能率約有7.29%以上,而超過85歲以上的人,失能率更高達48.59%。

一旦落入長照階段,就需要專人照顧。不論是選擇在家照顧,或是送去專業的長照機構,每月固定月費加上變動開支,平均至少就要3萬5000元起算;甚至,最高每月花個8萬元也並非不可能。

因此總的來說,家庭責任已了的銀髮族,真正應該要擔心並及早透過保險來轉移風險的保單,並不是死亡的風險,反而是圍繞著身體健康相關的風險,才是需要優先解決的對象(相關風險及對應保單,請見下表三)。

當然,以上這些保單,只要被保險人的年紀越大,保費就會越貴;甚至,還可能因為體況不佳而買不到保單。但正因為如此,讀者才更應該趁著自己年輕、身體狀況還不錯時就「正確投保」、「足額投保」,而不是年紀大了,才突然想起「自己一張保單都沒有」,在隨聽信業者「保費打七折」的行銷話術之下,就跟著買一張「唯一能夠買、保費便宜,但風險移轉功能並不強」的保單。否則,錢是花了,但最需要的風險保障,仍舊無法獲得滿足。

沒有留言:

張貼留言